Home →

Baromètre de l’Emploi UPS

L’évolution du marché du travail s’accélère. L’Union patronale suisse (UPS) étudie systématiquement les données disponibles concernant l’évaluation de la situation économique et conjoncturelle dans notre pays et en publie les résultats, en principe chaque semestre, dans le «Baromètre de l’emploi de l’UPS». Contrairement aux études du KOF, du Seco ou de BAK Basel, l’accent est mis sur les évaluations par les branches de la marche des affaires et de l’emploi. Les constats qui en découlent révèlent, entre autres, les défis économiques des branches, sensibilisent les intéressés à leurs préoccupations et offrent une base de référence pour des ajustements économiques et politiques des conditions-cadres.

Numéro 6, juillet 2023

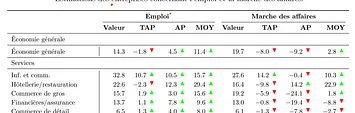

UN PREMIER SEMESTRE PLUS POSITIF QUE PRÉVU

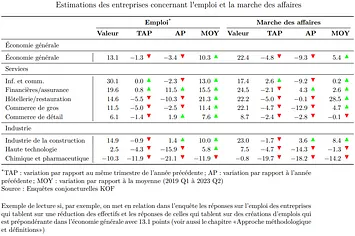

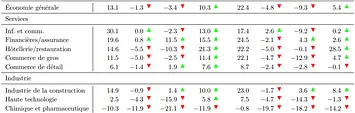

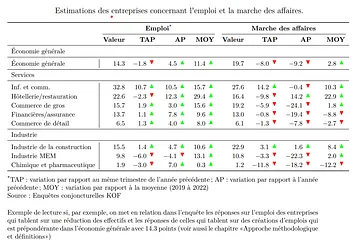

Dans le contexte d’une menace de pénurie d’électricité et de gaz, les prévisions économiques pour le premier semestre 2023 étaient plutôt sombres. Grâce à un hiver doux, les scénarios du pire ne se sont pas réalisés et les résultats des secteurs économiques s’avèrent meilleurs que prévu. La forte envie de consommer, effet de rattrapage de la pandémie de coronavirus, et la bonne situation de l’emploi y ont aussi contribué. Cette dynamique est de plus en plus atténuée par l’inflation qui pèse sur les prix.

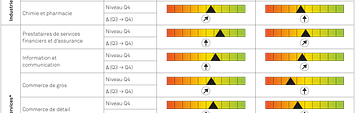

Concernant le marché du travail, la plupart des entreprises des secteurs entendent continuer d’embaucher, ce qui se traduit par une forte accentuation de la pénurie de main-d’œuvre.

Télécharger PDF

Numéro 6, juillet 2023

Numéro 5, janvier 2023

LA PÉNURIE DE MAIN-d’œuvre RESTE AIGUË MALGRÉ LE RALENTISSEMENT ÉCONOMIQUE

Le ralentissement conjoncturel, qui touche également la Suisse, atténue légèrement la situation difficile sur le marché du travail. La situation reste toutefois tendue et tendra à s’aggraver à l’avenir en raison de l’évolution démographique, du blocage des embauches qui s’est formé dans les entreprises et d’une participation toujours plus faible de la population indigène au marché du travail. Sur le plan économique, la situation est surtout difficile pour certains secteurs de l’industrie orientée vers l’exportation. La crise énergétique mondiale et les taux d’inflation élevés affaiblissent le pouvoir d’achat des consommateurs sur de nombreux marchés et, en fin de compte, l’économie intérieure. De plus, les effets de rattrapage qui s’étaient formés suite à la pandémie de Corona s’affaiblissent.

Télécharger PDF

Numéro 5, janvier 2023

Numéro 4, août 2022

FRAICHISSEMENET CONJONCTUREL, MAIS PERSISTANCE DE GROS BESOINS DE PERSONNEL

Le recul du baromètre conjoncturel du KOF pour la troisième fois consécutive indique un ralentissement économique sensible pour l’automne. Les responsables de cette évolution sont, d’une part, l’incertitude géopolitique en Europe suite à la guerre en Ukraine et, d’autre part, le durcissement de la politique monétaire des banques centrales du monde entier. Parallèlement, l’indicateur de l’emploi, également calculé par le KOF, n’a cessé de s’améliorer depuis le début de la pandémie de Corona en 2020. Les secteurs de l’hôtellerie-restauration, de l’informatique et de la construction enregistrent la plus forte hausse. En Suisse, le besoin de main-d’œuvre continue d’augmenter et la pénurie de personnel reste un sujet pressant pour les employeurs.

Télécharger PDF

Numéro 3, janvier 2022

Le renforcement de l’économie aggrave la pénurie de personnel

Le récent baromètre de l’emploi de l’UPS confirme une reprise économique générale qui stimule l’activité de la quasi-totalité des branches. En Suisse, la performance économique a déjà retrouvé son niveau d’avant la crise. Cependant, l’essor fulgurant observé dans le monde entier déstabilise bon nombre de producteurs sur les marchés d’approvisionnement et la forte augmentation de la demande entraîne des goulets d’étranglement dans les livraisons. La reprise économique rapide et les besoins grandissants de main-d’œuvre qui en découlent mettent les entreprises au défi de trouver le personnel adéquat.

Télécharger PDF

Numéro 2, juillet 2021

Malgré la reprise, l’épidémie de Covid-19 transforme durablement le marché du travail

Grâce à ces allégements et à la campagne de vaccination qui progresse

en Suisse, l’économie reprend rapidement de l’élan, d’ailleurs bien plus vite que prévu. Après une longue période de vaches maigres, la vie sociale et économique revient donc à la normale. En dépit du climat économique encourageant, il convient pourtant d’éviter tout optimisme excessif: dans les secteurs fortement touchés par les mesures anti-Covid, comme l’hôtellerie et la restauration ou le commerce de détail et de gros, la couverture financière des entreprises est mince. Il est d’ailleurs fort probable que le changement de comportement des consommateurs aura un impact structurel durable sur les domaines concernés.

Télécharger PDF

Numéro 2, juillet 2021

Numéro 1, janvier 2021

La pandémie impose un nouveau test de résistance au marché du travail

En 2020, les chiffres concernant le développement économique et le marché du travail en particulier ont été fortement impactés par les effets des restrictions liées à la lutte contre le coronavirus. Jusqu’ici, lors de la deuxième vague de la pandémie en automne et en hiver, le PIB a beaucoup moins chuté qu’au printemps. Cependant, le durcissement des mesures à la mi-décembre 2020 entraînera une fois de plus une détérioration notable de la situation économique.

Télécharger PDF

Numéro 1, janvier 2021