Home →

Panoramica della riforma LPP 21

La previdenza professionale, gestita in forma paritetica, è un settore centrale del partenariato sociale. Per questo motivo nell’aprile del 2018 l’allora presidente della Confederazione, Alain Berset, ha dato mandato alle parti sociali di elaborare una soluzione ai problemi più urgenti del secondo pilastro. Dopo intense trattative, l’Unione svizzera degli imprenditori (USI), Travail.Suisse e l’Unione Sindacale Svizzera (USS) hanno trovato una soluzione: il compromesso delle parti sociali. La proposta di riforma «LPP 21» del Consiglio federale si basa su questo compromesso.

La soluzione modernizza la LPP, tiene conto in modo equilibrato dei diversi interessi e non da ultimo, a nostro avviso, è in grado di trovare maggioranze. Il compromesso tra le parti sociali viene qui di seguito spiegato brevemente:

Grazie alla combinazione scelta di misure sul lato dei contributi e delle prestazioni, i costi aggiuntivi legati al compromesso, per un totale di 0,8 percentuali di contributi salariali, sono proporzionati e rientrano in quelle che erano le attese alla vigilia. La proposta è convincente anche perché offre un buon rapporto qualità-prezzo ed è quindi adatta anche alle PMI. A differenza dei precedenti tentativi di riforma, per la generazione di transizione il modello proposto non solo consente l’immediata riduzione del tasso di conversione, ma elimina anche la necessità per le casse pensioni di tenere una «doppia contabilità». Inoltre, il modello è semplice, veloce ed economico da implementare.

Il compromesso in sintesi

Elemento di compromesso 1: il tasso minimo di conversione

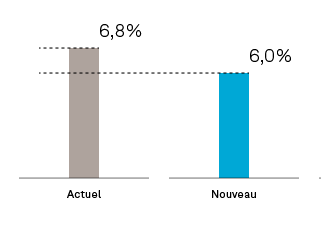

Il tasso minimo di conversione utilizzato per il calcolo della rendita sarà ridotto in una sola tappa al 6,0 percento al momento dell’entrata in vigore della revisione.

Il tasso minimo di conversione stabilisce come l’avere di vecchiaia al momento dell’età ordinaria di pensionamento (attualmente 65 anni per gli uomini e 64 anni per le donne) deve essere convertito in rendita nella previdenza professionale obbligatoria.

Attualmente è del 6,8 per cento e con la revisione sarà ridotto al 6,0 per cento.

Jean-Marc Probst

Vice-président dell'Unione svizzera degli imprenditori, Chambre vaudoise du commerce et de l’industrie (CVCI)

«Il compromesso è caratterizzato dal fatto che il livello delle rendite possono essere mantenute nonostante l’immediata riduzione dell’aliquota di conversione minima al 6,0%.»

Elemento di compromesso 2: gli accrediti di vecchiaia

Gli accrediti di vecchiaia per il secondo pilastro, che vengono riscossi sotto forma di contributi salariali e che sono a carico in parti uguali del datore di lavoro e del dipendente, vengono adeguati.

L’accredito di vecchiaia è l’importo accreditato annualmente all’avere di vecchiaia di una persona assicurata. I contributi sono fissati in percentuale del salario annuo coordinato e dipendono dall’età della persona assicurata.

- Dal 25° al 44° anno di età si applica un accredito di vecchiaia del 9 percento del salario LPP;

- a partire dai 45 anni, l’accredito di vecchiaia è pari al 14 percento. Ciò ridurrà in modo significativo gli crediti di vecchiaia dei lavoratori più anziani. La loro competitività sul mercato del lavoro sarà rafforzata.

- Inoltre, gli accrediti di vecchiaia saranno ridotti da quattro a due aliquote, che dipendono dall’età.

Urs Kaufmann

Comitato direttivo dell'Unione svizzera degli imprenditori, Swissmem

«Lo stallo della riforma della previdenza professionale, durato anni, deve essere finalmente sbloccato. Questo avrà successo solo se saremo tutti pronti a fare un passo avanti.»

Elemento di compromesso 3: la deduzione di coordinamento

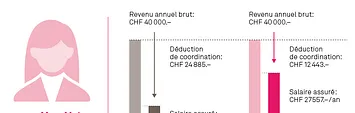

La deduzione di coordinamento, che determina il salario assicurato, viene dimezzata.

La deduzione di coordinamento viene detratta dal salario corrispondente per determinare il salario coordinato. La deduzione ammonta attualmente a 7/8 della rendita massima AVS, che corrisponde a CHF 24 885.-. Con la revisione, la deduzione sarà dimezzata (12 443 franchi).

La riduzione porterà direttamente a un aumento del guadagno assicurato. A lungo termine, i dipendenti a tempo parziale – soprattutto le donne – saranno tutelati meglio dalla LPP.

Sophie Dubuis

Comitato direttivo dell'Unione svizzera degli imprenditori, Union des Associations Patronales Genevoises (UAPG)

«Il dimezzamento della deduzione di coordinamento previsto dal nostro modello aumenterà la quota di reddito assicurato e il corrispondente prelievo di contributi.»

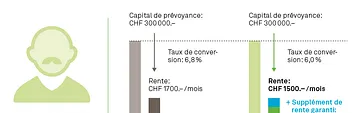

Elemento di compromesso 4: il supplemento di rendita

Ai futuri beneficiari della previdenza professionale verrà corrisposto come importo fisso un supplemento di rendita pro capite, finanziato in modo solidale.

Il concetto è il seguente: i dipendenti che vanno in pensione subito dopo l’entrata in vigore della riforma, cioè la generazione di transizione, riceveranno un supplemento di pensione. Questo è garantito per le prime 15 classi di età.

Questa componente permanente e a ripartizione permette di mantenere il livello delle pensioni della generazione in transizione e di migliorare immediatamente le pensioni per i lavoratori a basso reddito e per quelli a tempo parziale. Questo provvedimento rende la proposta di riforma accettabile per la maggioranza della popolazione.

- Le prime cinque annate riceveranno 200 franchi al mese,

- le cinque successive 150 franchi,

- il terzo quinquennio dopo l’entrata in vigore della revisione riceve 100 franchi al mese.

A partire dal 16° anno, il Consiglio federale stabilisce annualmente l’importo del supplemento di rendita sulla base dei fondi disponibili. L’integrazione della rendita è finanziata con un contributo salariale dello 0,5% sul reddito annuo soggetto ai contributi AVS fino a CHF 853’200.-.

Valentin Vogt

Presidente dell'Unione svizzera degli imprenditori

«La stabilizzazione e l’ammodernamento della LPP costa circa lo 0,8% del salario, che viene diviso in parti uguali tra datori di lavoro e dipendenti. Un pacchetto di questo tipo non può essere più economico se si vuole mantenere il livello delle rendite e garantire le fondamenta del secondo pilastro.»

Elemento di compromesso 5: la valutazione

Il Consiglio federale – con il coinvolgimento delle parti sociali – redigerà un rapporto almeno ogni cinque anni.

Il rapporto deve indicare le basi per la determinazione del tasso di conversione minimo e del livello del supplemento di rendita.

Alfine di garantire le prestazioni e di adeguare tempestivamente il sistema alle mutate condizioni (mercati finanziari/demografici, ecc.), le organizzazioni mantello delle parti sociali coinvolte si sono accordate per un rapporto periodico del Consiglio federale su questi temi. La legge prevede pertanto che il Consiglio federale presenti un rapporto all’Assemblea federale almeno ogni cinque anni. Il Consiglio federale coinvolgerà le parti sociali nell’elaborazione del rapporto.

Roland A. Müller

Direttore dell'Unione svizzera degli imprenditori

«Il modello delle parti sociali rafforza, modernizza e semplifica la LPP. Tutti i pilastri della previdenza vecchiaia ne beneficiano, perché le parti sociali unite nel compromesso hanno posto particolare enfasi su una riforma equilibrata.»»

Esempio 1: costituzione del patrimonio da parte della signora Meier

Esempio 2: mantenimento del livello della rendita del sig. Schmid

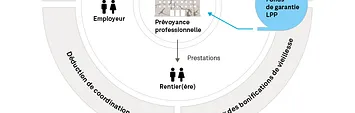

Gli attori del compromesso delle parti sociali